“意外无处不在,公众责任险如何为你撑起保护伞?”

页面地址:http://baodingyiqing.com/portal/article/index/id/306/cid/3.html

发布日期 : 2024-11-01 [ 阅读 :

4,910 ]

在这个快节奏的社会中,意外总是如影随形,让人措手不及。

每一次意外都牵动着无数人的心。面对这些突如其来的灾难,我们该如何为自己和他人撑起一把“保护伞”?今天,就让我们一起走进公众责任险的世界,了解它如何成为我们抵御意外风险的坚实后盾。公众责任保险:

普通责任保险或综合责任保险,是一种以被保险人的公众责任为承保对象的保险。它是一种独立的、适用范围最为广泛的保险类别。指致害人在公众活动场所的过错行为致使他人的人身或财产遭受损害,依法应由致害人承担的对受害人的经济赔偿责任。这个听起来有些陌生的词汇,其实离我们的生活并不遥远。它就像一位默默无闻的守护者,时刻准备着在意外发生时,为我们提供及时有效的保障。1月21日,徐女士在中石化加油站充值时,不慎在大厅门口台阶处摔倒。入院治疗19天,医疗费用高达3.7万元。面对这突如其来的打击,徐女士向加油站提出了赔偿要求。加油站购买了公众责任险。经过保险公司核算,除自费医药费以外,保险公司直接赔偿了2.6万元给徐女士。同时,加油站也给予了徐女士部分补偿。这起赔付不仅让徐女士得到了及时的经济援助,也让她对加油站多了一份信任。

去年11月27日,烟台市某火锅店发生燃气爆炸,导致店铺财产基本损毁,无法正常经营。三名人员受伤,其中两人是就餐的食客,一人为店家服务人员。由于火锅店没有购买保险,不仅多年苦心经营的生意毁于一旦,客户的医疗费用也无力支付。

这是一个典型的因发生意外事故,造成第三者的人员及财产损失的情况。

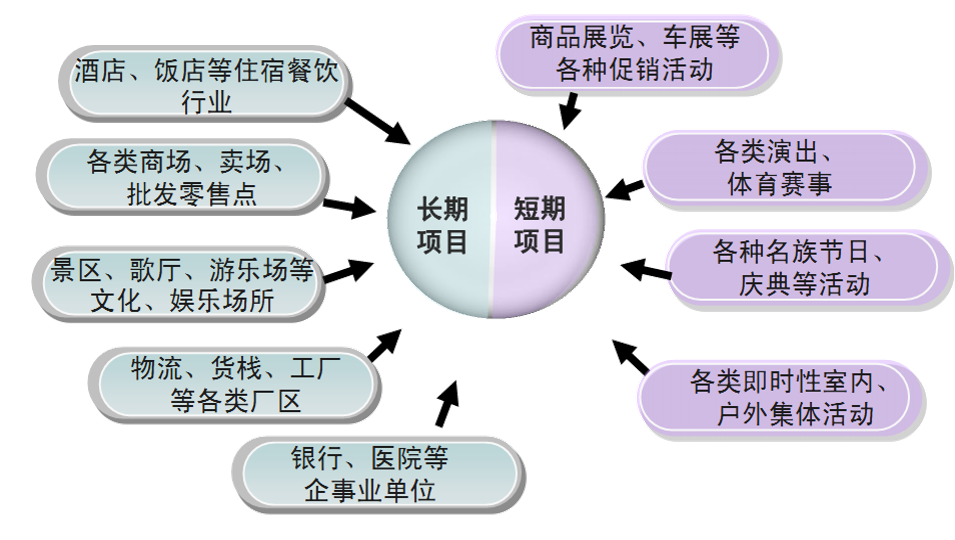

- 实用性强:公众责任险可适用于所有的企事业单位、社会团体等,包括写字楼、酒店、餐饮、影剧院、展览馆等各种公众短期活动或场所。

- 市场需求广:随着我国法制建设的不断完善和人们法制意识的不断提高,依法维权观念不断增强,对于责任风险转嫁的需求越来越大。

- 保障范围大:保险责任不仅包括第三者人身伤亡或财产损失,还包括法律费用和一些必要的、合理的费用。产品定价合理,性价比高。

投保规则:公众责任保险的费率一般为千分之三左右(除特殊风险的除外)。保险公司会根据投保人的实际风险程度给予调整。适用范围:大型商场、旅游景点投保以外,工厂、办公大楼、酒店、宾馆、商场、医院、影视剧院、展览馆、机场、火车站等公众活动场所都可以投保。同时,沿街商铺、综合商业体内的店铺、连锁药店、理发店、鲜花店、洗衣店、餐饮连锁等也可以投保。

- 保险标的:公众责任险为责任险,承保的是经营者在公共场所进行生产、经营或其他活动时,因发生意外事故,对第三者的人身和财产造成损害的赔偿责任。

- 法律责任:该种法律责任的来源,是根据《中华人民共和国民法典》中规定的场所经营者对他人的安全保障义务。我国《民法典》第1198条规定,宾馆、商场、银行、车站、机场、体育场馆、娱乐场所等经营场所、公共场所的经营者、管理人或者群众性活动的组织者,未尽到安全保障义务,造成他人损害的,应当承担侵权责任。

- 赔偿限额:公众责任险一般会包括每次事故赔偿限额、每次事故财产损失赔偿限额、每次事故人身伤亡赔偿限额、每次事故每人人身伤亡赔偿限额和累计赔偿限额以及法律费用每次事故赔偿限额、法律费用累计赔偿限额等。